Supongamos que a lo largo de 18 años, un joven ha recibido mil dólares estadounidenses en efectivo cada cumpleaños por parte de sus familiares y que luego de alcanzar la mayoría de edad decide abrir una cuenta en un banco tradicional para depositarlos. Al presentarse en la sucursal, el empleado con gusto recibe los dieciocho mil dólares y le extiende a nuestro amigo un papel que dice algo así como “Declaración jurada de licitud de origen de fondos” a simple vista no es mas que una plantilla con unos casilleros para tildar y un espacio para firmar, todo muy user friendly.

Lo que nuestro amigo no sabe es que esta a punto de hacer sonar alarmas del banco, cuya sed por información debe ser saciada a la brevedad o cerrará su cuenta y retendrá los fondos en nombre del todopoderoso (léase el Estado). Comenzará un ping-pong de interrogaciones formales, declaraciones juradas, constancias impositivas y certificaciones contables, costos a cargo de nuestro amigo obviamente. Todo esto amparado en un grupo de normas llamadas de “Prevención de Lavado de Activos y Financiamiento del Terrorismo” (AML-FT por sus siglas en ingles).

Pero la historia comienza mucho antes, podemos decir que el AML-FT es un experimento social que cuenta ya con 30 años. Era el verano de 1989 cuando en Paris se reunieron los lideres de las principales naciones industrializadas, el grupo del G7. Bajo el lema de combatir el crimen organizado, y en particular el tráfico de drogas, crearon el Grupo de Acción Financiera Internacional (FAFT por sus siglas en ingles) y hoy 205 países y jurisdicciones criminalizan el lavado de activos y participan de una red coordinada que aplica los estándares dictados por este grupo.

Este paradigma actual esta respaldado por dos suposiciones: la primera es la creencia de que el lavado causa daño y debería detenerse; la segunda es que obligando a ciertas personas y empresas a llevar a cabo complejas tareas basadas en estándares internacionales es un mecanismo apropiado para combatir el lavado.

Entonces... Muy bonitas las intenciones, pero le erraron al blanco.

Este experimento ha resultado ser ineficiente por 3 motivos:

- Los controles de lavado de activos causan considerables inconvenientes a ciudadanos ordinarios y deniegan o restringen el acceso a servicios bancarios y financieros a muchos sectores de la sociedad.

- Las autoridades recuperan un 0,05% de los fondos ilícitos[1], sugiriendo que el impacto del AML-FT es apenas un error de redondeo en los balances de DELINCUENTES S.A. si conservan el 99,95% de las ganancias. Resultando el AML-FT insuficiente para disuadir a los criminales de delinquir (véase formula del criminal racional de Gary Becker[2]).

- Los costos del AML-FT superan los beneficios tanto en el sector privado cómo en el publico.

La imposición de implementar estas normas ha creado una costosa industria del compliance formada por abogados, contadores y auditores, sin hacer mención del costo de aproximadamente 80 cuerpos internacionales y miles de agencias gubernamentales en 205 países y jurisdicciones que pesa sobre los contribuyentes.

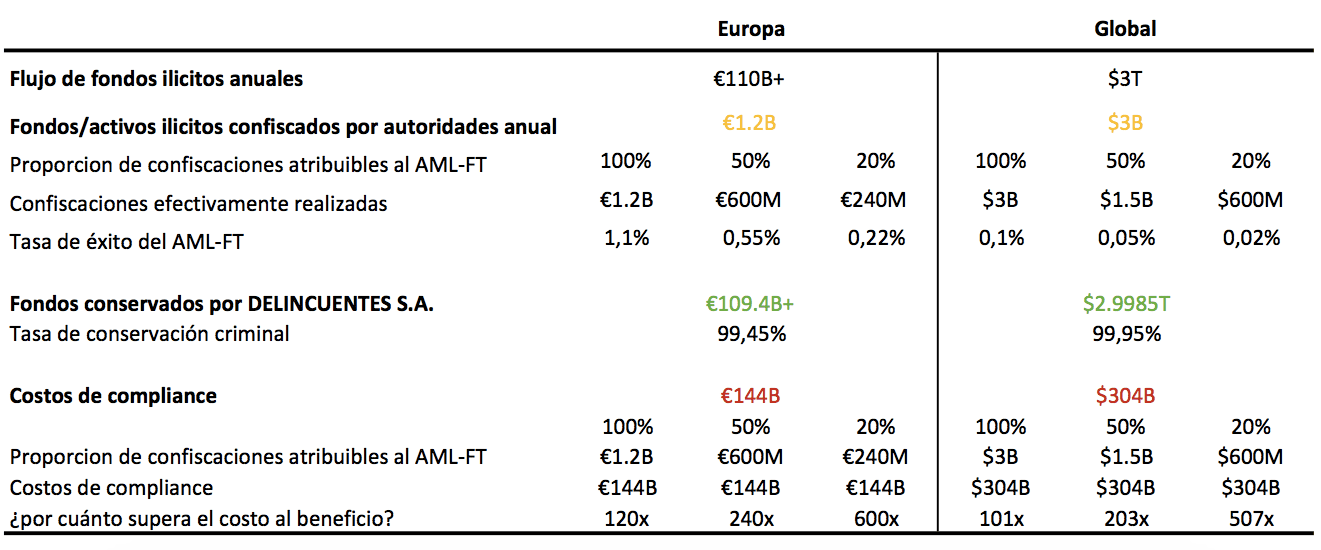

El costo estimado anual para el cumplimiento de AML-FT en cuatro países de la UE en el 2017 fue de $81.4 billones de dólares de acuerdo con LexisNexis[3]. Estos cuatro países (Alemania, Francia, Italia y Países Bajos) representan el 52.2% del PBI de la Unión Europea (según el Banco Mundial en 2017) si extrapolamos los datos, podríamos decir que el costo total del compliance en la UE fue de $156 billones de dólares (o €144 billones de euros en aquel entonces).

¿Vale la pena el gasto?

Veamos, siguiendo el caso europeo, se estima que las ganancias anuales de ciertos delitos alcanza los 110 billones de euros (según un muy conservador estudio de la Europol del 2016[4]).

A nivel global las Naciones Unidas[5] han calculado que el mercado del crimen organizado amaso un total de $2.1 trillones de dólares en 2009 (¡3.6% del PBI global!) y que la tasa de éxito de los controles de AML-FT es de un 0,2%. Todos estos valores se incrementan si se actualizan conforme la tasa de crecimiento del PBI global al día de hoy (en términos nominales).

Y sin considerar que ese 0,2% de confiscaciones bien podrían no ser atribuibles en su totalidad al éxito de aplicar AML-FT. Ahora, hagamos el balance y veamos que sucede dependiendo de cuanto de la confiscación se atribuya a un AML-FT efectivo:

El cuadro nos expone que aún cuando la totalidad de las confiscaciones pueda ser atribuible a una aplicación efectiva del AML-FT, los resultados son irrisorios frente al total del monto en juego, y que los costos superan por cien veces los beneficios (en el mejor de los escenarios).

¿Por qué seguimos con este teatro a nivel global?

Las razones pueden ser varias, y en cuanto a política e ideología lo dejo a gusto del lector. En mi opinion, el espíritu de las normas de AML-FT no es más que cumplir con una función recaudadora sobre un mercado gigantesco que de otra manera no podría ser taxeable, a la vez que se cumple con el requisito reputacional de la corrección política o él clásico “estamos haciendo algo” contra el crimen organizado.

Hay mayor foco en penalizar fallas en los controles de AML-FT, que en el lavado en si. Y cuando los bancos, instituciones financieras y empresas son penalizadas es razonable preguntarse si el verdadero blanco de las normas AML-FT son, en lugar de las asociaciones criminales, las organizaciones legitimas (blancos más fáciles para el Estado).

También es razonable preguntarse si los ciudadanos ordinarios resultamos mas dañados que los bancos y criminales (al menos financieramente), después de todo, los bancos trasladan sus costos a los accionistas y consumidores (menores dividendos, comisiones más altas, bajas tasas de interés para los ahorristas y tasas altas para los tomadores de prestamos), sin mencionar el costo impositivo para sostener a la estructura gubernamental de contralor.

Como sucedió con el cambio climático, solo reconocido cuatro décadas más temprano por los científicos que pusieron su atención, investigadores independientes hace tres décadas comenzaron a cuestionar y señalar las debilidades y problemas de diseño en las políticas de AML-FT (John Cassara, Louis de Koker, Ronald F. Pol, por nombrar solo a los más relevantes).

Pero no todo esta perdido, reconocer que los costos superan a los beneficios y que los objetivos no han sido alcanzados, es un precursor para empezar a remodelar el paradigma actual, el cambio comienza cuando aceptamos la realidad.

[1] Department of Justice. 2017. FY2017 Asset Forfeiture Fund Reports to Congress. Washington DC: Department of Justice. https://bit.ly/2KukcXz.

[2] B = Y – P.M (B es el beneficio final esperado por el delincuente; Y es el ingreso bruto; P es la probabilidad de aprehensión, de ser descubierto por una investigación o por mecanismos de detección; y M el castigo, la escala penal). La creación de esta formula le valió a Gary Becker en 1992 un premio Nobel de economía. “Crime and Punishment: An Economic Approach”, Journal of Political Economy, v. 76, 1968, pp. 169-217

[3] LexisNexis. 2017. The True Cost of Anti-Money Laundering Compliance. European edition. https://bit.ly/38fGkQQ

[4] Europol. 2016. Does Crime Still Pay? Criminal Asset Recovery in the EU. The Hague: Europol. https://bit.ly/2jMSuca.

[5] UNODC. 2011. Estimating Illicit Financial Flows Resulting from Drug Trafficking and Other Transnational Organized Crimes. Vienna. https://bit.ly/1vb26h8.

Comentarios