El primer trimestre del año trajo consigo un gran cambio de tendencia y un nivel de volatilidad que tomó a muchos por sorpresa. Fondos de empresas tecnológicas que habían tenido un gran desempeño desde la recuperación de 2020 acumulan a la fecha del presente informe pérdidas significativas durante el año en curso (YTD). El fondo estrella de la manager Cathie Woods (ARKK); el fondo tecnológico de Vanguard (VGT); y el fondo Fintech de Global (FINX) acumulan bajas del 32%, 12% y 20% respectivamente. Nuestro análisis indica que dichas bajas corresponden a inversiones en empresas tecnológicas que tuvieron aumentos de precios significativos en los años anteriores y que ahora retrocedieron bruscamente dados los nuevos riesgos que entran en escena. Muchos analistas comparan esta situación con el 2001, ya que en el medio se encuentran nuevamente empresas jóvenes del espacio tecnológico, que tienen un corto historial de ganancias y múltiplos de valuación muy superiores al promedio histórico.

A modo de ejemplo, Teladoc (TDOC), uno de los principales holdings de ARKK, cotizaba a USD 82 por acción a principios de 2020 y en el segundo trimestre de 2021 llegó a valer más de 300. Ello implicó que la compañía que todavía no lograba generar earnings, tuviera -en su pico- un precio 23 veces mayor que sus ventas cuando el promedio histórico del mercado es 1.65 P/S (Price to Sales). Al momento de escribir este artículo, la acción se encuentra de nuevo en dos dígitos, representando una pérdida masiva para cualquier inversor que hubiese entrado en el auge.

La justificación en 2021 era que, si bien muchas de estas empresas todavía no conseguían tener un bottom line positivo, las proyecciones de largo plazo eran muy alentadoras y con las tasas en mínimos históricos, las ganancias descontadas a valor presente arrojaban valuaciones elevadas. Sin embargo, a medida que progresaba 2021 vimos como la inflación en Estados Unidos comenzó a tomar impulso, en parte por los paquetes monetarios y fiscales implementados en 2020 y también por el desequilibrio en la oferta causado por severos problemas en la cadena de suministro mundial.

De esta manera, para fines de 2021 había especulaciones de que la Reserva Federal americana podría comenzar un programa contundente para reducir su hoja de balance y aumentar las tasas de corto plazo para combatir la inflación (la inflación de febrero fue de 7,9% mientras que el objetivo de largo plazo de la Fed es 2%). Según los analistas, esto debería afectar el precio de las acciones que más dependen de tasas bajas y estimulación económica. El miércoles pasado, 16 de marzo, el presidente de la Fed, Jerome Powell, anunció un aumento de las tasas de corto plazo de 25 puntos básicos y la mediana de los miembros del comité Federal de Mercado Abierto estima 7 subas más para este año, para terminar con una tasa de 1,9% en diciembre.

Si bien al inicio parecía que las pequeñas tecnológicas serían las únicas afectadas, las empresas más grandes y exitosas parecen no ser estar exentas. Facebook, Paypal, Netflix y Salesforce son solo algunos ejemplos de empresas adoradas por los grandes fondos que este año sufren caídas astronómicas. Facebook borró más de USD 400.000 millones de su capitalización de mercado este trimestre, monto similar al PBI anual de Argentina. Según Goldman Sachs, los fondos de cobertura comenzaron el año reposicionándose, saliendo del sector tecnológico y moviéndose hacia energía y banca (sectores value), lo que explica en parte la caída del sector. Para sumar al desorden, la guerra de Rusia causó subas enormes en los precios del petróleo y trigo, commodities claves para la economía americana ya que afectan directamente al bolsillo de la gente (¿si la inflación ya era alta, que se vendrá ahora?).

En resumen, se pueden identificar una serie de amenazas para los próximos meses:

- Aumento severo de tasas, Goldman Sachs pronostica 2 subas de 50 puntos y 4 subas de 25 puntos

- Extensión de la guerra, afectando cadenas de suministro. Dado el nivel de inflación de la última década y la relativa estabilidad en el precio del petróleo, los managers de Andurand capital (hedge fund de commodities) creen que el crudo podría alcanzar los USD 200 por barril este año.

- Aún con políticas contractivas, la inflación podría seguir creciendo y la economía podría dejar de crecer, generando estanflación

- La curva de bonos del tesoro da indicios de que podría invertirse (cuando esto sucede las probabilidades de recesión son altas).

- China: Deterioro del mercado de bienes raíces chino junto con políticas de covid ultra restrictivas podrían afectar las cadenas de suministro y reducir el nivel económico.

Así como hay muchos riesgos asechando a los inversores, usualmente el caso es que hay oportunidades listas para ser tomadas. Las acciones “value” (energía, bancos, industria) han sido una propuesta perdedora por muchos años, pero los expertos creen que eso podría cambiar. El sector de energía tuvo un gran performance en 2021 y dadas las condiciones actuales, es posible que continue su camino ascendente. Según Peter Tuz, presidente de Chase Investment Counsel, históricamente el grupo tiende a superar al mercado en periodos inflacionarios, de modo que los commodities podrían funcionar como activos de cobertura. “Durante el 2022, es probable que veamos política monetaria más ajustada, lo cual debería beneficiar a los bancos y afectar a las acciones de mayor crecimiento como lo son las tecnológicas” dice el CIO de BRI Wealth Management, Dan Boardman-Weston.

Por otro lado, hay analistas que ya vuelven a ver oportunidades en el sector tecnológico. A medida que más acciones tecnológicas entran en bear market (más de 20% negativo) un mayor número de negocios vuelven a tener precios accesibles. El Nasdaq está cotizando a 25x ganancias, una mejora frente a fines de 2021 cuando llegó a cotizar en 31x. Además, aun si la opinión popular es que, durante tiempos de tasas altas el sector tecnológico pierde valor, este no es siempre el caso. El grafico a continuación compara la tasa del tesoro a 10 años (escala izquierda, línea violeta) con el Nasdaq (escala derecha, línea azul).

Fuente: Creado por Nicholas Istvan Kiss, CFA

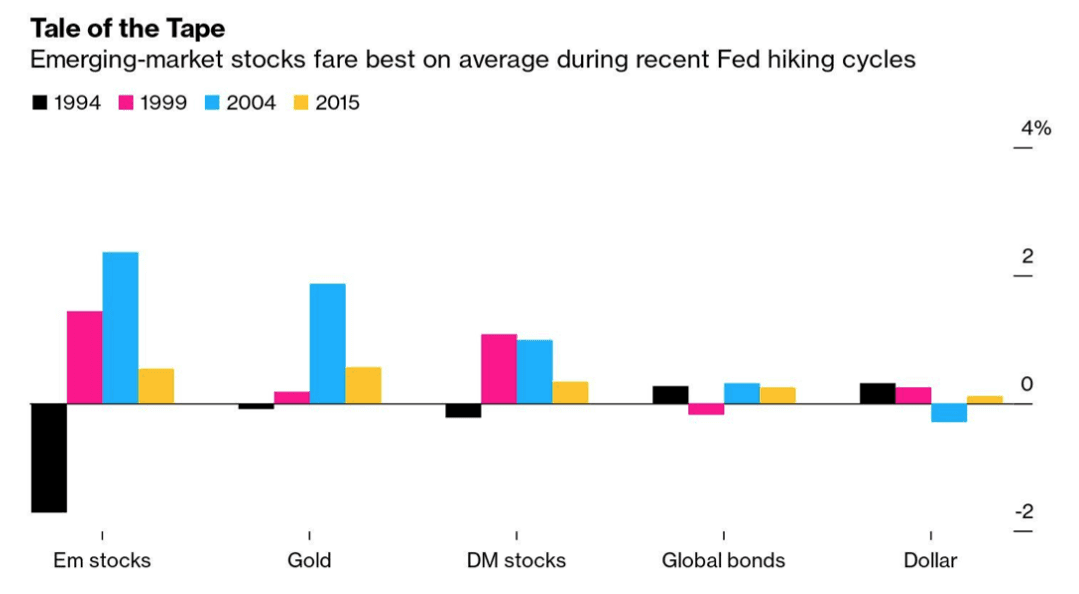

Finalmente, los mercados emergentes surgen como posible opción de diversificación. China, India y Brasil son ejemplos de emergentes que tuvieron un 2021 complicado. Problemas políticos, desaceleración económica y una elevada inflación afectaron los precios de la mayoría de las industrias de estos mercados. Por ejemplo, el fondo ishares MSCI China ETF (MCHI) cayó desde sus máximos de casi 100 hasta 56, volviendo a verse atractiva para los inversores. Lo mismo sucede con los índices indios y brasileros. Según analistas de Bloomberg, en los últimos periodos donde hubo subas de tasas, los mercados emergentes han superado los rendimientos de la gran mayoría de los activos.

Fuente: Bloomberg

Comentarios