Frente al debate planteado por la Cámara de Diputados por el “rescate” de hipotecarios UVA es importante entender que es lo que se está debatiendo.

Punto de partida

Empecemos por plantear el escenario actual: Argentina no tiene un sistema de crédito interno fuerte como otras economías. Hay algunos procesos históricos que explican porqué llegamos a este punto, pero podemos llegar a una conclusión más fácil cuando miramos las altas tasas de inflación. En Argentina quien toma un préstamo busca que su tasa sea menor a la inflación para que la deuda real se licúe, quien presta el dinero busca que la tasa sea mayor a la inflación para no perder poder adquisitivo y en el medio hay bancos, financieras o prestamistas que además necesitan obtener una comisión para funcionar.

Tener actores con intereses tan contrapuestos lleva a que el sistema de crédito sea lo que es hoy: un mercado de crédito hipotecario inexistente, tasas de créditos prendarios por las nubes y un oasis de tasas subsidiadas por el Estado en contados productos financiados por los contribuyentes.

Entre todo esto aparecen los créditos UVA (unidad de valor adquisitivo), una herramienta creada en 2016 con el fin de estabilizar el mercado crediticio (principalmente el hipotecario) en Argentina. Técnicamente es una medida que equivale a la milésima parte del costo promedio de construcción de 1 m² de una vivienda tipo. Significa que es un unidad que se actualiza con la inflación la cuál permite tasar propiedades en una unidad no monetaria. Por ejemplo: al momento de escribir esta nota (28/03/2023) 1 UVA equivale a $212.49, si quisiéramos tomar un crédito de $10.000.000 entonces tomaremos un crédito de 47.061 UVAs de capital. A medida que vayamos pagando las cuotas iremos disminuyendo las UVAs que devengan intereses sobre ese capital. Como es de esperarse, cada UVA irá aumentando su valor nominal en pesos debido al proceso inflacionario en el que estamos sumergidos hace años en este país pero, a priori, no es un aumento real de la deuda, sino que sólo representa más pesos.

¿Qué pasa en inflaciones prolongadas?

El problema más grave de los procesos inflacionarios largos como el que está atravesando Argentina por lo menos desde hace una década es la pérdida del poder adquisitivo. Los salarios corren por detrás de la inflación y es allí donde se empieza a notar la disminución del poder de compra. El precio de 1 UVA se actualiza con el Coeficiente de Estabilización de Referencia, cuyo dato fundamental para definir el nuevo monto es el Índice de Precios al Consumidor (IPC) que mide el INDEC.

Si sabemos que frente a años de altas inflaciones los salarios pierden en términos reales y la cuota hipotecaria que deben afrontar sigue al dato de inflación, entonces tendremos que cada vez es más costoso en proporción del salario hacer frente a la cuota mensual del crédito. Este es el principal argumento de los deudores UVA que más de una vez han aparecido en los portales de noticias al sentirse estafados por un sistema que mes a mes incrementa la cantidad de pesos a devolver.

¿Qué muestran los datos?

Estamos frente al que, probablemente, sea el único instrumento de crédito hipotecario por los próximos años y que, con sus defectos y virtudes, ha demostrado alcanzar un gran éxito: un informe publicado por el Banco Central1 revela que sólo el 1,6% de los hipotecarios UVA en vigencia en septiembre de 2022 presentan irregularidades.

Naturalmente puede haber algunas críticas: los reclamos por parte de los deudores acerca del porcentaje que solía llevarse el pago de la cuota cuando apenas comenzaban a pagar su deuda frente al porcentaje actual se condice con lo mencionado anteriormente del deterioro real de los salarios. Otro de los reclamos es el modo de actualización del valor del UVA, tomar el Coeficiente de Variación Salarial, el cual sigue directamente la evolución de los salarios en el tiempo, parece ser un modo de actualizar el valor de las cuotas de manera tal que no perjudique la calidad de vida de las familias.

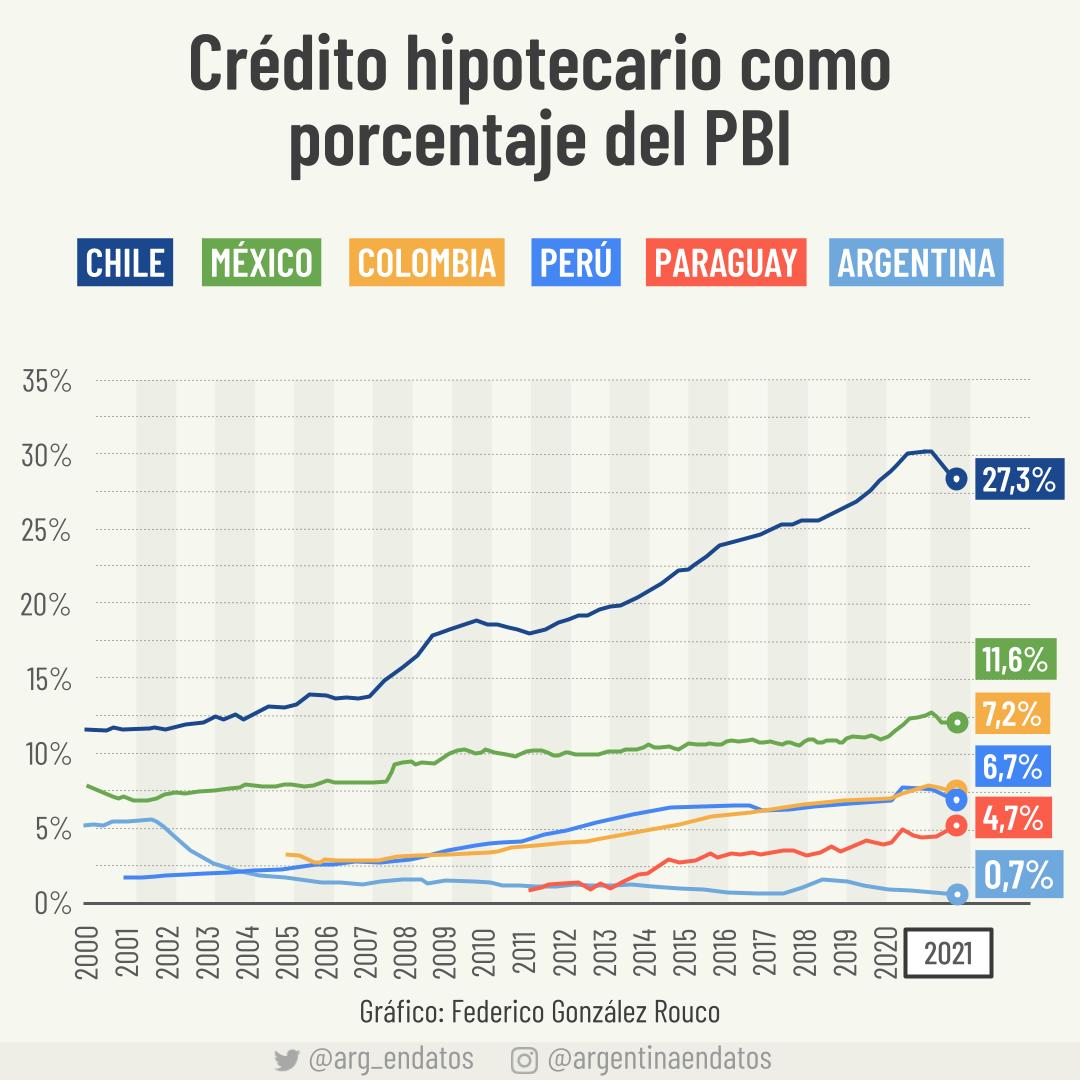

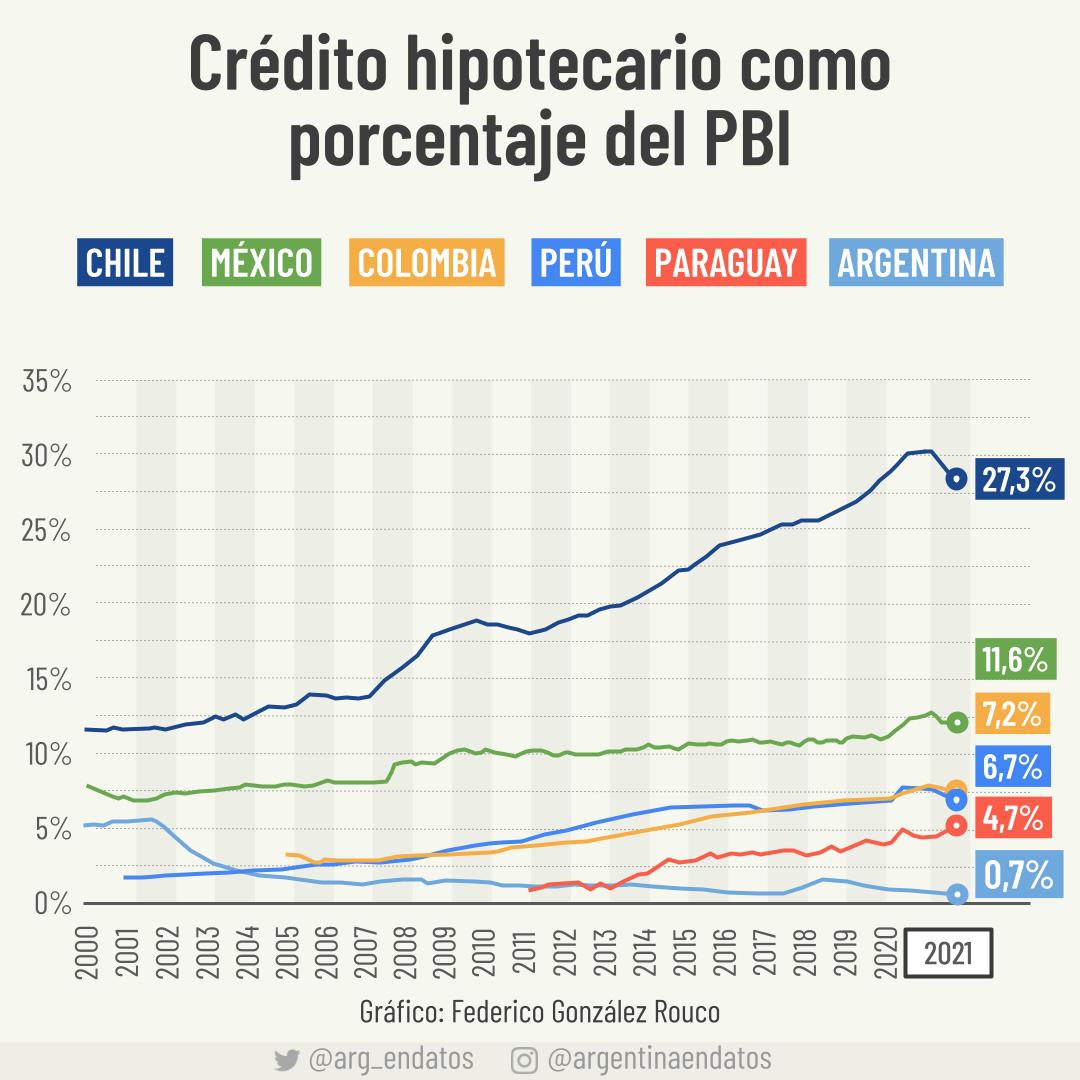

Será cuestión de tiempo ver que resuelve la Cámara baja frente a una posibilidad de “rescatar” a quienes se consideran damnificados por la situación. La realidad es que este es un instrumento muy útil que viene a traer algo de orden al caos económico y financiero que surfeamos día a día. Sin dudas lo deberíamos cuidar más, si no queremos seguir siendo el país con el menor crédito hipotecario de la región. Pais donde el sueño de la vivienda propia muchas veces solo es eso, un sueño.

1 https://www.bcra.gob.ar/PublicacionesEstadisticas/IEF0222.asp

Comentarios