Luego de años de inyectar liquidez a tasas extremadamente bajas sumado a un shock por la pandemia en 2020, la que creó una recesión mundial con un rebote inmediato por las políticas monetarias y fiscales principalmente en los paises centrales, las secuelas quedaron. La mayoría de las economías del mundo sufrieron elevados déficits fiscales, una montaña de deuda, expansión monetaria y tasa cero, y estos fenómenos alimentaron una inflación no experimentada en 22 años.

La invasión a Ucrania y políticas nacionalistas más agresivas fueron un jaque a la globalización y dinamizaron aún más la suba de los commodities y, por ende, de la inflación.

Por eso los bancos centrales comenzaron a subir las tasas de interés y retirar liquidez para intentar enfriar la economía y mitigar así el impacto de la inflación.

La Reserva Federal de los EE.UU. (FED) comenzó a remover parte de los incentivos monetarios y aplicó este año varias subas en la tasa de referencia que se calcula podrían continuar hasta mediados del 2023. Otros importantes bancos centrales acompañan la tendencia, pero un paso atrás. Se terminó la era del dinero abundante e infinito y las tasas de interes negativas.

Las medidas que tomo la FED, tienen impacto en los mercados financieros y en la economia real:

- La suba de tasas representa un mayor costo para las empresas y proyectos de inversión.

- Las deudas soberanas en dólares tendrán el doble impacto de aumento en la carga financiera y aumento por devaluación contra el súper dolar, con la correspondiente suba en el gasto publico y el déficit.

- Prestamos hipotecarios, prendarios y de consumo mas caros.

- En el resto del mundo la devaluación de las monedas contra el dolar retroalimenta la inflación vía el aumento de los precios de productos y componentes importados, pero les permite mejores precios de exportación de servicios y manufacturas. Habrá que analizar país por país.

- Se suma el daño económico causado por la invasión rusa a Ucrania: los precios de los combustibles y los alimentos le dieron un golpe particularmente duro a las poblaciones vulnerables de los países de bajos ingresos no exportadores de combustibles y a Europa que atraviesa una crisis energética magnificada, con tasas de inflación difíciles de controlar.

- Impactan asimismo las interrupciones en la cadena de producción en todo el mundo luego de medidas proteccionistas tomadas por los distintos gobiernos y las dificultades logísticas de China.

Las proyecciones del FMI de agosto podrían empeorarse en la revisión de octubre próximo. La causa es la política agresiva de la FED que deriva en un "súper dólar", con el DXY (dólar multilateral contra una canasta de 7 monedas de países y regiones con los cuales comercia los EE.UU.) en niveles de 110, que nos remonta 20 años atras y a su vez, impacta sobre el crecimiento mundial.

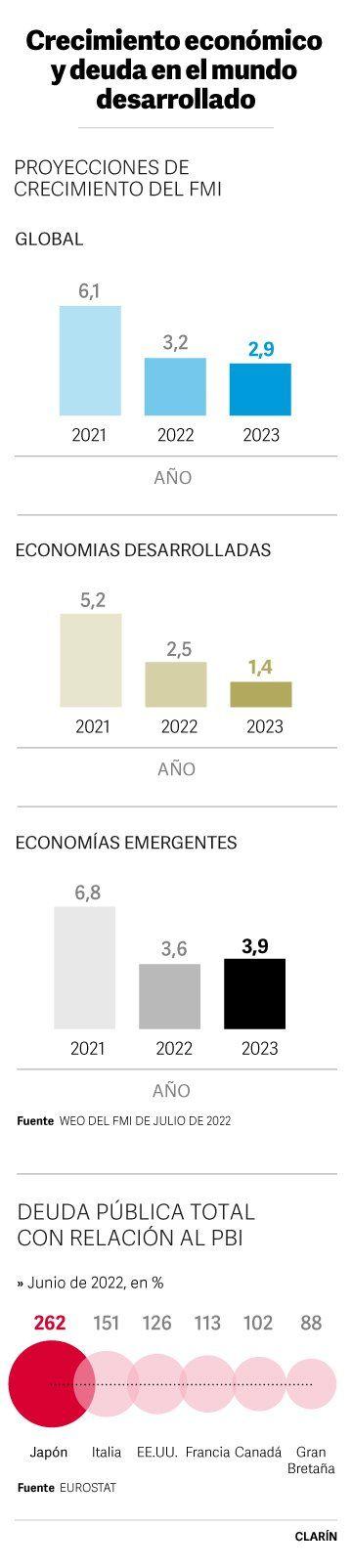

Entre los países del G6, los mayores ratios de deuda pública total en relación al PBI a junio de este año se encuentran Japón (262%), Italia (151%), los EE.UU. (126%), Francia (113%) y Canadá (102%). Gran Bretaña es el de menor ratio con un 88%.

En Asia, Japón presentó un balance comercial negativo en el último mes, algo novedoso, consecuencia de los precios de los commodities que importa. China ha experimentado una importante desaceleración económica en los últimos años, ya que no logró desarrollar el mercado doméstico como se esperaba. La irrupción de la pandemia global en marzo 2020 agravó los problemas de crecimiento del país, que registró su expansión más lenta desde 1976, y que hoy devalúa su moneda para mejorar su competitividad y dinamizar su economía vía exportaciones.

En síntesis, las medidas para combatir la inflación provocarán una desaceleración significativa del crecimiento mundial en 2022. Y los bancos centrales seguirán muy atentos a este proceso pero sin dejar de subir sus tasas de interés de referencia, priorizando el combate contra la inflación. Una encrucijada difícil de resolver y que los mercados se están encargando de descontar en los precios de los activos financieros, sobre todo los más volátiles.

Esta columna fue publicada en Clarín.

Comentarios