Juicio por la Expropiación de YPF: Impresiones Finales

- La Juez Loretta Preska deberá decidir dos temas centrales: la fecha en la que el Estado argentino tomó control de las acciones que Repsol tenía en YPF, y la tasa de interés aplicable para compensar los daños generados por la expropiación. • El fallo no debería demorar más de 45 días.

- Existe el riesgo que YPF vuelva a ser incorporado en el caso si Argentina apela fallo de la magistrada neoyorquina. I. Introducción

FINGURU recientemente estuvo presente en la corte neoyorquina de la Juez Loretta Preska quien, durante tres días, escuchó los argumentos de ambas partes en relación a la indemnización que Argentina deberá pagar por haber expropiado YPF sin respetar sus estatutos.

Esta nota no busca reiterar los puntos centrales del litigio ya que, después de ocho años en las cortes norteamericanas (incluyendo una visita a la Corte Suprema en 2019), entiende que éstos son de conocimiento público. FINGURU ofrece sus impresiones sobre lo ocurrido en la corte del Distrito Sur de Nueva York como también una opinión sobre las conversaciones que tuvo con ejecutivos con conocimiento directo de la causa, con miembros del Gobierno argentino presentes en las tres jornadas, con testigos de ambas partes y con accionistas de Burford Capital, propietario mayoritario del juicio contra el Estado argentino.

Los debates generados durante las tres jornadas, se enfocaron en dos aspectos fundamentales que la magistrada norteamericana deberá decidir: (1) la fecha en la que el Estado tomó control de las acciones que Repsol tenía en YPF, y (2) la tasa de interés aplicable para compensar los daños generados por la expropiación. También se trató cuál es el cálculo correcto de la relación precio

beneficio (P/E Ratio) de YPF, y su importancia en el resultado final de la indemnización a los beneficiarios del fallo. Este informe no dedicará espacio a este debate ya que involucra una discusión muy específica sobre las bases de datos y/o medios utilizados para estimar el P/E de YPF en 2012 y un análisis muy técnico de cuáles fueron los cuatro balances trimestrales utilizados entre 2009 y 2010 para establecer la relación precio-beneficio correcta. Los equipos legales de ambas partes dedicaron una jornada entera para presentar este tema que incluyó testimonios de expertos en la materia. Aunque la Juez Loretta Preska en su fallo hará mención a este punto, los fundamentos que utilizará para decidir el correcto P/E Ratio son múltiples y consideramos que no es apropiado especular con cada uno de ellos en este espacio.

Fecha de Toma de Control de las Acciones de Repsol

Argentina, como nuevo propietario mayoritario de YPF, estaba obligada a lanzar una Oferta Pública de Adquisición (OPA) por el 49% de las acciones no expropiadas. En ese momento, el 25% de esas acciones eran propiedad de dos empresas españolas, Petersen Energía y Petersen Energía Inversora, el 3,8% del fondo Eton Park Capital, y el resto cotizaba en el mercado.

En una OPA tradicional, el mercado, por medio de una entidad financiera contratada, establece el precio de compra de las acciones. Sin embargo, el estatuto de YPF contempla que en caso que el Estado argentino vuelva a nacionalizar la empresa, este precio lo establecerá una fórmula incluida en el estatuto y no el mercado. Esta fórmula es altamente dependiente del precio de las acciones de YPF en el momento que ocurra “directa o indirectamente y de cualquier manera o medio” el evento de expropiación. Según lo establecido, este evento de expropiación es el día en el cuál el Estado argentino “adquirió control de las acciones de Repsol”.

Los demandantes opinan que esa fecha fue el 16 de abril de 2012, cuando Julio De Vido y Axel Kicillof (interventores de la empresa), ingresaron a la torre de YPF en Puerto Madero y expulsaron a la cúpula directiva de Repsol. En ese momento, argumentaron los abogados, los ejecutivos de la la petrolera española dejaron de ejercer control sobre YPF.

Argentina, por otro lado, opina que esa fecha es el 7 de mayo de 2012, día en el cual la expresidenta de la Nación firmó la Ley de Expropiación. Los abogados argentinos argumentan que durante las tres semanas previas a la Ley de Expropiación, el Estado solo ejerció una “ocupación temporaria del control de las acciones en posesión de Repsol”, y no un control total de la empresa.

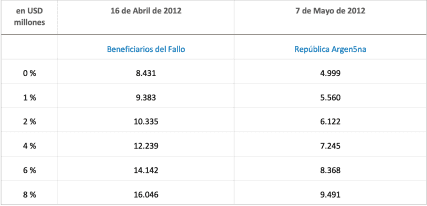

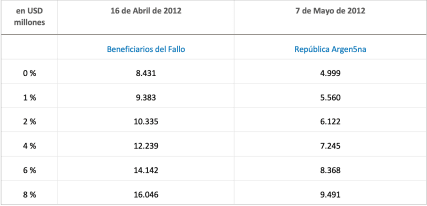

Por qué es tan importante esta fecha? Porque las acciones de YPF el día después de la intervención por parte del Estado argentino en la petrolera, cerraron con una caída del 40% y su cotización fue suspendida durante 48 horas en la Bolsa de Nueva York (NYSE). Las acciones de YPF el día después de la firma de la Ley de Expropiación, cerraron sin mayores cambios. La diferencia entre utilizar el valor de las acciones de YPF al cierre del 16 de abril y el valor al cierre del 7 de mayo de 2012, aproximadamente resulta en un promedio de USD 3.500 millones adicionales en la indemnización global que Argentina deberá pagar a los beneficiarios del fallo del pasado 30 de marzo (ver Gráfico 1).

Gráfico 1. Cálculo de la Indemnización

Fuente: PACER, Presentación de los abogados en la corte de la Juez Loretta Preska

Es importante reiterar que, según lo establecido por el estatuto de YPF, la expropiación ocurrió el día en el cuál el Estado argentino “directa o indirectamente y de cualquier manera o medio adquirió control de las acciones [de Repsol]” y que la Juez Loretta Preska ya estableció, en su fallo del pasado 30 de marzo, que esta fecha no es mayo de 2014, cuando Argentina finalmente compensó a Repsol por expropiar el 51% de las acciones de YPF.

Aquí se encuentra el primer desafío de ambas partes: convencer a la magistrada sobre cuál fue la fecha que activó la obligación de lanzar una OPA.

Opinión

Consideramos que el equipo legal de los demandantes expuso adecuadamente los argumentos necesarios para persuadir a la Juez Loretta Preska que el Gobierno de Cristina Fernández de Kirchner, ejerció control absoluto sobre las acciones de YPF en manos de Repsol el 16 de abril de 2012, día de la intervención. El eje central de esta presentación fue la decisión de los interventores de cancelar la reunión del Directorio de la petrolera prevista para el 25 de abril de 2012, despojando así del control de la empresa a Repsol y prohibiendo a sus directores de ejercer el derecho al voto. En otras palabras, opinamos que los demandantes lograron convencer a la magistrada neoyorquina que el evento que activó la obligación del Estado argentino de lanzar una Oferta Pública de Adquisición por el 49% de las acciones no expropiadas, ocurrió el 16 de abril de 2012.

Argentina correctamente centró sus esfuerzos en la interpretación literaria del estatuto de YPF, del Decreto de Intervención y de la Ley de Expropiación. Consideramos que esta estrategia legal fue la adecuada ya que estos textos juegan a favor de los argumentos de establecer como fecha de adquisición del control de las acciones el 7 de mayo. Sin embargo, como enfatizaron los abogados de los demandantes, no hay que mirar lo que dicen los textos sino lo que hizo el Gobierno argentino quien, el 16 de abril de 2012, despojó por completo del control de las acciones al no poder tomar decisiones como accionista mayoritario.

Por este motivo, consideramos que la Juez Loretta Preska establecerá el 16 de abril como la fecha de expropiación “indirecta” de YPF y, de esta manera, establecerá que la OPA debería haber ocurrido 40 días hábiles antes como ya estableció en su fallo del 31 de marzo pasado.

Tasa de Interest Aplicable

El segundo y último debate generado durante los tres días del juicio, fue la tasa de interés que la corte deberá establecer como compensación a los demandantes. Desde el comienzo se estableció que esta tasa de interés no iba a ser 9%, como establece la Ley en el Estado de Nueva York. Al tratarse de un caso que utilizó las leyes argentinas, la Juez Preska ordenó en su fallo del 31 de marzo, que la tasa de interés iba a ser “la tasa utilizada por las cortes comerciales de la República Argentina”. De esta manera, ambas partes fijaron un rango entre 0% y 8% anual.

La discusión se centra en dos aspectos fundamentales: el primero es la tasa en sí y el segundo es desde cuándo se debe aplicar esta tasa.

Argentina intentó convencer a la magistrada que la tasa no debe superar el 3% anual, considerando casos similares en fallos recientes dictados por cortes comerciales de la Ciudad de Buenos Aires donde se encuentra la sede central de YPF. Asimismo, el Gobierno argumentó a favor de establecer como fecha desde la cual se debe aplicar la tasa de interés, como Abril de 2015, cuando los demandantes iniciaron el juicio contra el Estado y contra YPF. Para defender su posición, los abogados que representan a la República Argentina, utilizaron testimonios de constitucionalistas argentinos quienes dijeron que “la ley comercial argentina, establece que la tasa de interés debe aplicarse desde el día en el cual se cometió el delito” y que como el estatuto de YPF no establece un período específico en el cual el Estado debería haber lanzado la Oferta Pública de Adquisición, ese delito solo pudo haber ocurrido cuando los demandantes oficialmente presentaron una queja formal en forma de demanda judicial.

Por su lado, los demandantes piden que la tasa de interés no sea inferior al 8% anual, calculada desde el 16 de abril de 2012, cuando Argentina intervino YPF y generó el daño económico a los accionistas. Sus argumentos son más simples y no presentaron expertos que testifiquen a favor. Tan solo se limitaron a persuadir a la Juez Preska que Argentina ha demorado la compensación a los damnificados durante una década sin pagar intereses. También añadieron que los beneficiarios del fallo, al no cobrar durante 10 años, son acreedores de una Nación cuyo costo de financiamiento en el exterior no baja del 15% y ahora busca pagar una tasa de interés por debajo del 3%.

Opinión

Consideramos que Argentina realizó una presentación muy sólida para reducir la tasa de interés por debajo del 6%, como también opinamos que lograr una tasa de interés del 0% es inalcanzable y el Gobierno lo sabe. El testigo argentino logró explicar en detalle que ninguna corte comercial local aplicaría una tasa superior al 6%, más allá de algunos ejemplos puntuales presentados por los demandantes quienes no ofrecieron un testigo para explicar el contexto de esos ejemplos. En este sentido, opinamos que generaron dudas mientras que Argentina, con su testigo, ofreció argumentos sólidos.

También opinamos que la tasa de interés debe ser aplicable desde el 5 de abril de 2015, cuando el primer caso fue presentado y 3 de noviembre de 2016, cuando el segundo caso fue presentado. Aunque ambos casos fueron consolidados hace cinco años, opinamos que la Juez Preska va a diferenciar la fecha aplicable para el cálculo de la tasa de interés. Sin embargo, el impacto económico en esta diferenciación será mínima ya que el segundo caso, presentado por Eton Park Capital, no representa más del 10% de la indemnización global.

Próximos Pasos

El Fallo

En pocos días, ambas partes deberán presentar escritos que resuman aquellos puntos que deseen aclarar y que no pudieron ser presentados durante el juicio de la semana pasada. Desde ese momento, la Juez Preska comenzará a redactar el fallo y la fecha de su publicación es incierta.

A lo largo de los ocho años de duración del caso, la magistrada neoyorquina ha demostrado tomarse el tiempo necesario para publicar aquellos fallos que requerían tiempo para deliberar. Este es uno de ellos. Desde el comienzo del caso por la expropiación de YPF, la Juez Preska ha enfrentado tres instancias críticas: En 2016, demoró 51 días en publicar un fallo trascendental, en 2020, demoró 119 días y, más recientemente, la juez demoró 279 días en publicar el fallo que encontró a Argentina responsable por los daños generados por la expropiación. Este será el cuarto fallo trascendental que la juez enfrentará desde abril de 2012.

Opinamos que esta Opinion y Orden (como se la conoce en el ámbito legal) no es de una complejidad extrema y que su publicación no debería demorar más de 45 días desde el próximo 4 de agosto, cuando las partes presenten sus escritos finales. Por el momento, creemos que la Juez Preska no especula con un cambio de estrategia legal argentina con la llegada del nuevo Gobierno (sea cual sea) y que no demorará su publicación hasta después de las elecciones de octubre. Sin embargo, nuestra opinión puede cambiar con el paso de las semanas.

La Apelación

Los abogados argentinos ya adelantaron que el Gobierno apelará el fallo del pasado 31 de marzo, una vez que se conozca el monto global de la indemnización. Recordemos que Argentina no puede apelar hasta que la Juez Preska publique el fallo.

Cuando Argentina apele, opinamos que Burford Capital también apelará el fallo del 31 de marzo que exoneró a YPF, y buscará incluirlo nuevamente en el caso. El motivo es simple: Burford considera que puede utilizar los activos de la petrolera para forzar al Gobierno negociar un pago y evitar así los múltiples embargos que enfrenta el país en el futuro. Por este motivo, reiteramos nuestra cautela (en términos legales) por el futuro de YPF quien este año ya celebró el cierre favorable de dos casos multimillonarios en su contra: Maxus Energy y el caso por la expropiación. Burford es un rival fenomenal que Argentina e YPF no desean enfrentar en un supuesto proceso de embargos. Al principio, la ejecución de activos sería exclusivamente contra el Estado ya que YPF no volvería a ser incluido en el caso hasta que la Corte de Apelaciones se expida, probablemente en nueve meses.

Para evitar un probable proceso de ejecución de activos soberanos, la ley neoyorquina estipula que Argentina debe depositar en garantía activos equivalentes al monto del fallo. Algo imposible para nuestro país. Por este motivo, el Gobierno tiene tres alternativas posibles: (1) no ofrecer garantías y arriesgar embargos mientras apela, (2) solicitar a la Juez Preska que admita una garantía cuyo valor represente una fracción del valor total del fallo y (3) no apelar y dejar que el próximo Gobierno tome las riendas del caso. Esta última alternativa es la más apropiada siempre y cuando la magistrada demore el fallo hasta el 10 de diciembre.

Finalmente y asumiendo que la apelación se mantiene y los jueces emiten un fallo, la parte perdedora con seguridad buscará la opinión de la Corte Suprema de los EE.UU.

El Pago

Tarde o temprano, Argentina deberá abonar la indemnización por haber expropiado YPF sin respetar sus estatutos. Esta es una realidad y las posibilidades que nuestro país salga ileso de este causa, son casi nulas.

Desde comienzos del corriente año, hemos realizado numerosas consultas sobre la estructura del pago que Argentina negociará con Burford Capital. A medida que transcurran los meses, iremos desarrollando con más detalle los siguientes puntos que surgen como resultado de estas conversaciones que hemos tenido. Todas las siguientes alternativas, asumen que la República no abonará el monto total del fallo, sino que negociará un descuento.

- Bonos: Burford puede aceptar que el país le emita directamente bonos soberanos Ley Nueva York. Uno o más bancos de inversión deberán formar parte del proceso, pero no se invitará a la comunidad inversora. A medida que la cotización de la deuda soberana argentina continúe creciendo, se requerirán menos bonos para cerrar un acuerdo con Burford.

- Préstamo Sindicado: Un número de los principales bancos de inversión internacionales, pueden ofrecer al Gobierno un préstamo parcialmente garantizado por bonos soberanos y por garantías de alguna entidad bilateral o multilateral.

- Pago en Plazo: Con esta alternativa, Argentina y Burford pueden negociar un acuerdo a 7 o 10 años, con desembolsos semestrales en efectivo descontados a una tasa de interés que refleje el riesgo de liquidez del país.

- Fondos Soberanos Árabes: En ausencia de los mercados de capitales internacionales dispuestos a ofrecer financiamiento “tradicional”, Argentina puede requerir la asistencia financiera de los fondos soberanos de inversión de EAU, Arabia Saudí, Kuwait o Qatar, ya sea ofreciéndole bonos o solicitando un préstamo garantizado por bonos soberanos.

- Emisión de Deuda: Con el optimismo que tal vez generen los resultados de las elecciones presidenciales, Argentina tendría una mínima posibilidad de emitir deuda para abonar la sentencia de la Juez Preska, similar a la emisión de deuda que realizó el expresidente Mauricio Macri para abonar la sentencia por los juicios iniciados por los holdouts.

- Securitización del Acuerdo: Consideramos que Burford tiene la posibilidad de emitir un instrumento financiero garantizado por los pagos que Argentina realizará (ver alternativa #3) y, de esa manera, recibir la totalidad del fallo por adelantado. La estructura del instrumento, cupón y vencimiento, dependerán del acuerdo que la empresa cierre con el Estado argentino, y se considerará el interés de los inversores de adquirir riesgo argentino.

Comentarios