El dilema de la elección de inversión: inmuebles, bolsa o negocio propio

Muchas veces en mi actividad me preguntan en qué conviene invertir, si en inmuebles, en la bolsa o el negocio propio.

Siempre digo que si vas a una inmobiliaria te van a decir que pongas todo en inmuebles. En cambio, un agente de bolsa te va a decir que inviertas todo en la bolsa y un emprendedor te va a decir 100% en el negocio propio.

Entonces, ¿qué hacemos?

[embed]https://www.youtube.com/watch?v=DQLJLXF44qE[/embed]

¿Por qué elegir?

Buscando ser objetivo, a mí me gusta siempre hablar de la ley de los tercios.

¿A qué me refiero con esto?

En finanzas hay una ley que aconseja poner un tercio de tu capital en inmuebles, un tercio en la bolsa y otro tercio en el negocio propio.

Pero para hacer eso, es importante entender qué aporta cada activo a tu cartera.

Empecemos por los inmuebles. Acá te hago la aclaración de que estoy hablando de comprar un inmueble con el objetivo de obtener rentas por su alquiler. No estoy hablando de gestionar un negocio de alquileres temporarios tipo Airbnb o de comprar un terreno para luego construir un inmueble buscando obtener una ganancia en su venta. En esos casos no se trata de invertir en inmuebles sino de inversiones de la tercera categoría, el negocio propio, ya que se trata en realidad de un nuevo emprendimiento que conlleva mayores riesgos y que debés gestionar para que tenga éxito.

Por ejemplo, si querés tener un inmueble para alquiler temporario, hay que buscar nuevos inquilinos todo el tiempo, gestionar el check in y check out de cada huésped, la limpieza y mantenimiento, que los servicios estén funcionando y que el equipamiento esté en buenas condiciones. Todo esto implica tiempo y costos, alguien se tiene que ocupar de eso, además de asumir riesgos por posibles deterioros o que el inmueble te quede vacío por un tiempo.

Claramente se trata de un nuevo negocio por lo que si lo estás pensando para la etapa del retiro sería como empezar una nueva carrera y no para quien busque un retiro tranquilo.

Ahora si comprás un inmueble para cobrar rentas de la manera tradicional, sí estaríamos hablando de un inversor que busca proteger el capital de manera pasiva. Si bien los inmuebles han tenido importantes caídas de su precio en dólares y la rentabilidad es muy baja, en torno al 2%, puede ser una opción para parte del capital de quienes se encuentran en la última etapa de su vida.

Ahora bien, empezar con este tipo de inversiones cuando aún sos joven puede perjudicar mucho tu patrimonio. ¿Por qué te digo esto?

La bolsa, un multiplicador poderoso para tus inversiones

Dentro de las opciones para tus inversiones, la bolsa puede considerarse el término medio: con mucho mayor potencial de rendimiento que el de los inmuebles, pero menor al del negocio propio.

Dejame que te lo muestre con un ejemplo.

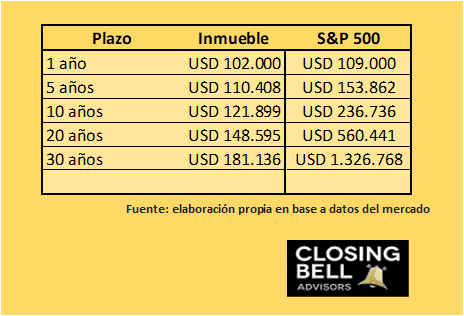

Supongamos una persona que dispone de USD 100.000, pudiendo elegir entre invertirlos en un inmueble o en la bolsa.

Si consideramos que invierte en el índice S&P 500 que nuclea a las 500 mayores empresas de los Estados Unidos, se puede estimar un rendimiento del 9% anual, el promedio histórico de los últimos 100 años. Estamos hablando de los Apple, los Coca Cola, los Microsoft y los Mc Donald’s.

Esta persona que hubiera empezado con USD 100.000 tendría USD 109.000 al año invirtiendo en la bolsa versus USD 102.000 estimado con un inmueble. No parece una gran diferencia.

Pero, si miramos a un plazo más largo, el panorama es bien diferente. Debajo te muestro el capital final si hubieras invertido en inmuebles versus S&P 500 en diferentes plazos de tiempo:

Fijate que la diferencia a los 5 años ya es notoria, teniendo más de USD 40.000 adicionales invirtiendo en bolsa. Ni hablar a los 20 años, estamos hablando de una proyección del triple de capital. Y a los 30 años, un horizonte de tiempo muy relevante para quien piense en el retiro, con el inmueble no habrías llegado a duplicar el capital, mientras que con la bolsa hubieras superado el millón de dólares con creces.

Lo mejor de todo es que se puede acceder a invertir en este tipo de empresas en pesos a través de los Cedears, desde Argentina. Por supuesto que no te estoy diciendo que salgas corriendo a comprar Cedears. Se trata de una inversión que tiene volatilidad y es fundamental hacerlo de manera diversificada. Informarse y contar con el asesoramiento de un profesional puede ayudarte a aprovechar las ventajas de la bolsa para tu cartera.

Capitán de tu propio barco

La última opción sería el negocio propio. Esta la opción que posee el mayor potencial para tu patrimonio, pero también es la que tiene los mayores riesgos. Con un emprendimiento propio podés perder todo tu capital o incluso más si tomaste deudas. En las otras inversiones es muy difícil que tu capital se vaya a cero si te asesoraste adecuadamente. Pero este es un riesgo muy real para un empresario.

Los datos demuestran que las mayores fortunas del mundo se hicieron a través de la creación de una empresa. Son los Mark Zuckerberg, los Jeff Bezos y Bill Gates que todos conocemos. Pero también muchos quedaron en el camino. Por eso es por lo que no aconsejo poner todo tu capital en esta opción, por más fe que le tengas a tu idea de negocios.

Un inversor paciente arma su camino aprovechando todas las opciones a su alcance y diversificando de manera inteligente.

La sabiduría de la ley de los tercios nos otorga importantes enseñanzas para nuestras finanzas.

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

Comentarios